자동차보험은 인터넷으로 가입하는 게 대세잖아요. 보장이 같은데 보험료는 더 저렴하고 보험회사에서도 굉장히 적극적으로 홍보를 하고요. 만기가 다가오면 디렉트로 가입하라고 문자안내까지 오는데요.

결국 동일보장 + 저렴한 보험료 의 장점이 있기에 많이 디렉트를 통해서 가입을 하게 되는 것이죠.

디렉트보험 어디서 찾아야 하나요.

디렉트보험을 인터넷에서 치면 광고가 사실 많아요. 그래서 실제로 다이렉트하면 어딘지 모를곳에 상담신청이 되어서 전화가 많이 오게 되는데요 아래 사진처럼 회사 홈페이지 대부분 상단 오른쪽에 다이렉트 페이지가 따로 있어서 쉽게 찾아볼 수 있답니다.

또한 디렉트는 결국엔 내가 모든 정보를 인터넷에 입력하고 하는 것이에요. 즉 누군가와 상담을 하게 된다면 이것은 디렉트가 아니라고 생각하셔도 됩니다. 삼성화재, DB손해보험만 캡처해서 올렸지만 대부분에 회사들은 오른쪽 상단에 따로 메뉴가 있습니다.

실제로 디렉트실비와 일반실비는 차이점

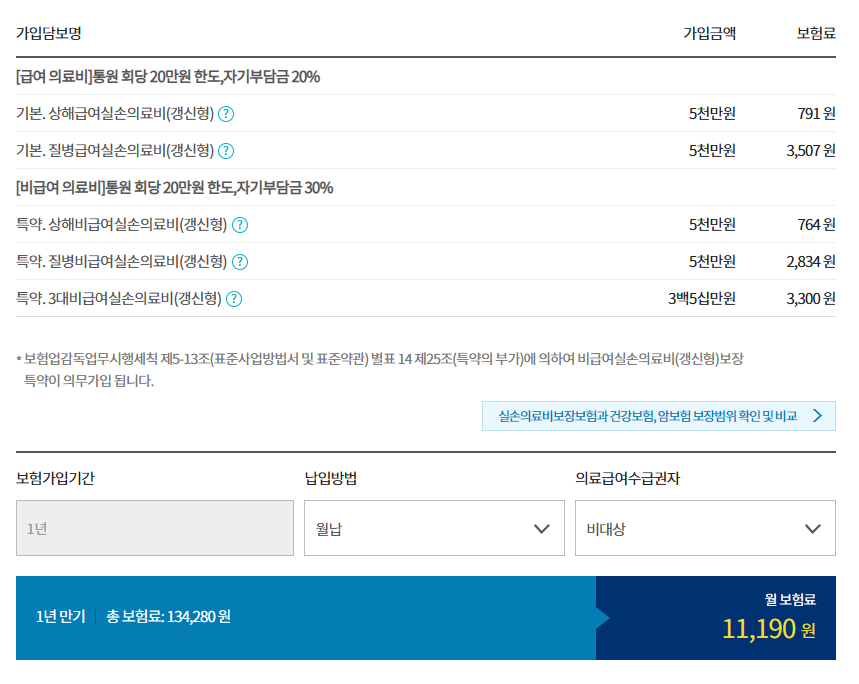

삼성화재로 해본 경우 매우 만족스러웠습니다. 일단 보장내용자체는 일반적으로 설계사와 한 것과 동일한 기준으로 설계가 되었어요. 여기에 보험료는 5.1% 정도 저렴하더라고요 실제로 1만 원이면 500원의 차이입니다.

자동차보험처럼 1년 치를 한번 애 내는 것은 아니라 당장에 큰 차이는 없어 보이지만 1월 납에 5% 차이면 할만한 것 같네요.

다음은 디비 손해보험으로 한번 봐보도록 하겠습니다.

놀랍게도 디비손해보험의 경우에는 실비가 좀 이상했어요. 상해급여의료비와 상해비급여의료비, 질병급여의료비와 질병비급여 의료비의 보상이 1천만 원만 되게 나와있더라고요.

이렇게 되면 입원 시 보상한도는 1천만원이고 통원 시에는 10만원이 되네요. 원래 입원시 5천, 통원시 20만 원인데 이거 같은 경우 보험료가 저렴하더라도 보상한도 때문에 가입을 못할 것 같네요.

삼성화재를 처음에 해서 다들 동일할 것이라고 생각했다가 디비손해보험이 안되다 보니 한 곳을 더확인해 보고 싶어서 현대해상 디렉트 실비로 한번 확인해 봤습니다.

현대의 경우는 삼성이랑 비슷하네요. 근데 생각보다 엄청나게 저렴해지거나 하지는 않네요.

DB손해보험의 경우 보상한도가 작게 되어있는 것으로 보이네요. 그 외 삼성화재, 현대해상은 보장내용은 동일하고 보험료는 4~5% 정도 저렴한 것으로 보입니다.

디렉트 실비 가입 시 주의사항

실비를 입력하다 보면 3개월, 1년, 5년마다 고지사항이 있어요. 거기에 위염이나 도수치료받은 거라던가 이런 것들을 입력하기가 사실 병명 등 어려운 부분이 있어요. 즉 병력고지가 좀 서툴러서 나중에 문제가 생길 소지가 있을 수 있어요.

또한 디렉트 실비보험은 고지내용이나 보험금청구이력이 있다면 실제 설계사와 심사를 볼 때와 결과가 좀 다르더라고요. 건강심사결과로 가입이 거절되는 경우가 있어요. 큰 병명이 아니더라도 디렉트는 정말 거의 병원 간적이 없어서 고지사항이나 청구이력이 없는 분들은 문제가 될 게 없지만, 병원에 다닌 이력이 있고 이를 고지하는데 어려움이나 실수할 수 있는 부분을 케어받아야 할 것으로 생각됩니다.

즉 병원력이 없거나 건강하신 분은 디렉트 실비 가 좋겠고요. 병력 고지를 할 것이 있는 경우에는 심사탈락이 될 수 있어서 양심 있는 설계사를 통해서 정확히 고지할 것은 고지하고 해서 가입을 완료하는 게 좋아요.

간혹 설계사가 고지를 하지 말라는 둥 뭔가 찜찜한 경우가 더러 있더라고요.

이상 디렉트 실비는 정말 좋은가에 대한 포스팅을 마칩니다. 도움이 되셨길 바라요.

'보험' 카테고리의 다른 글

| 보험사고 조사시 반듯이 알아야 하는것 (0) | 2023.07.08 |

|---|---|

| 유병자,간편 보험 3개월 건강 고지사항에 대하여 (0) | 2023.07.07 |

| 실비 보험 갱신률 4세대 실비도 갱신되면 많이 오를까? (0) | 2023.07.06 |

| 우체국 실비 4세대 실비로 계약전환 조건과 후기 (0) | 2023.07.05 |

| 실비 보험금 청구 금액 확인하는 방법2 (0) | 2023.07.05 |