- 현대해상에서 암과 치매를 동시에 대비할 수 있는 결합형 보장 출시

- 암·중증치매 중 하나가 먼저 진단되면 남은 보장금액이 2배로 증가

- 보험료는 높지만, 진단 이후 구조가 완전히 달라지는 특수 설계

현대해상 케어더블암치매진단 보험

현대해상에서 치매와 암을 동시에 대비하기 위한 보장을 내놓았습니다. 바로 케어더블암치매보험인데요. 치매와 암 관련 보장을 함께 구성할 수 있는 보험입니다.

그중에서도 메인 보장인 케어더블 암치매진단비를 중심으로 살펴보겠습니다.

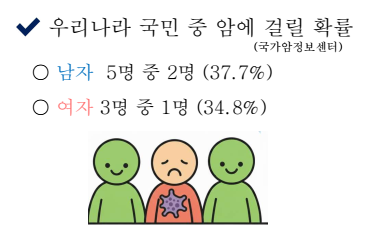

암은 가장 발생 확률이 높고, 치매는 가장 두려운 질병 중 하나이기 때문입니다.

암은 가장 높은 확률(남자 37.7%, 여자 34.8%)을 가진 질병이기 때문에 항상 보험 준비 시 1순위로 고려되는 질병입니다.

여기에 치매는 가장 두려운 질병 중 하나로 꼽히죠. 따라서 가장 많이 걸리고, 가장 두려운 두 가지 질병을 묶어놓은 보장이라고 볼 수 있습니다.

또한 두 질병 모두 치료비 부담이 큰 편에 속하기 때문에 이를 하나로 묶어주는 보험은 충분한 니즈가 있다고 볼 수 있습니다.

단순 암·치매 보험이 아니라, 진단 이후 보장 구조가 바뀌는 특수 설계이기 때문입니다.

간편 기준 남자 50세가 암(유사암 제외) 진단 시 5천만 원, 중증치매 진단 시 5천만 원을 가입할 경우 보험료는 20만 원을 넘는 수준으로, 보험료는 다소 높은 편입니다.

이 특약이 ‘케어더블’인 이유는 구조를 보면 이해가 됩니다. 암과 치매 중 하나가 먼저 진단되면 남은 하나의 보장금액이 2배로 증가하는 조건이 붙습니다.

1. 암이 먼저 진단되면, 이후 중증치매(CDR 3점) 진단 시 치매 보장금액이 2배로 지급됩니다.

2. 반대로 중증치매(CDR 3점)를 먼저 진단받으면 암 진단비가 2배로 늘어납니다.

예를 들어 가입금액 1천만 원의 케어더블을 가입했다면, 암 진단 시 암 진단비가 지급되고 납입이 면제됩니다. 이후 중증치매 진단비는 2배인 2천만 원이 남고, 책임준비금이 적립됩니다.

- 보험료는 비싸지만 진단 이후 구조 변화가 핵심

- 중증치매(CDR 3점) 기준이라는 점은 단점

- 치매까지 고려한다면 경도치매·치료비 보장 병행이 더 적합

여기서 말하는 암은 갑상선암, 기타피부암, 제자리암, 경계성종양을 제외한 암이며, 치매는 중증치매(CDR 3점 이상) 진단 시 보장이 됩니다.

이렇다 보니 기존의 암보험과 치매보험을 단순히 보험료로만 비교하는 것은 정확한 비교라고 보기는 어렵습니다.

장점과 단점이 분명한 구조이기 때문에, 본인의 건강 상태와 보장 목적에 맞춰 선택하는 것이 중요해 보입니다.

'보험' 카테고리의 다른 글

| 라이나손보 골절 진단비는 골절 부위에 따라서 다르게 나온다? (1) | 2026.01.20 |

|---|---|

| 어깨,허리,무릎 수술을 위한 라이나생명 골라담는간편보험 어무디플랜을 알아보자 (1) | 2026.01.17 |

| 삼성화재 종합병원 특정순환계질환 약물치료비 보험을 알아보자 (0) | 2026.01.15 |

| 삼성화재 뇌·심장 특정치료비 보험을 알아보자 (0) | 2026.01.15 |

| 유병력자 실비에 대하여(보장내용, 가격, 장단점) (0) | 2026.01.13 |