✔ 이 글 먼저 요약하면

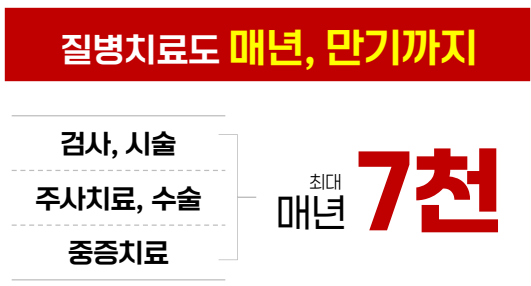

- 질병 통합치료비는 쉽게 말해 검사 - 수술 - 주요치료를 한 특약에 묶어둔 구조입니다.

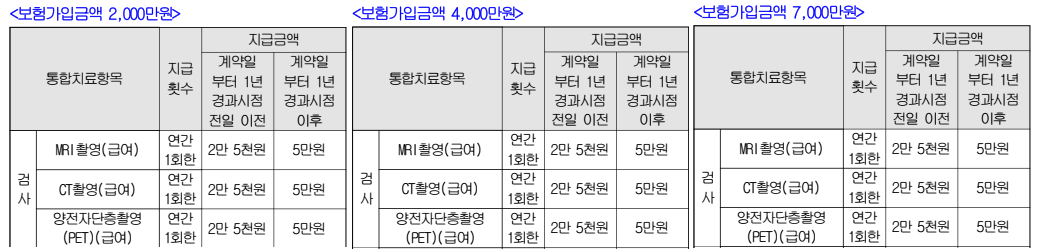

- 가입금액은 2,000만 / 4,000만 / 7,000만 중 선택이고, 가입금액이 커질수록 보험료도 올라갑니다.

- 검사는 비급여가 아니라 급여 MRI·CT·PET만 보장(연 1회, 5만원)이라 ‘치료비 특약’치고는 보수적인 편입니다.

- 수술은 가입금액에 따라 종수술비가 달라지며, 특히 7,000만 플랜은 3~5종 구간이 커서 보험료 비중이 높을 가능성이 큽니다.

- 주요치료도 급여 항목 중심이라 실비 대체로 보기엔 어렵고, “실비를 못 넣는 경우” 또는 “실비에 플러스” 목적일 때 의미가 있습니다.

목차

메리츠화재 질병 통합치료비 보험

메리츠화재 질병 통합치료비 보험

메리츠화재에서 새롭게 나온 질병 통합치료비 보험을 한 번 정리해 보겠습니다.

상해 관련된 “통합치료비”는 예전부터 나와 있었는데요. 이번에는 비슷한 형태로 질병을 대상으로 한 항목이 나온 느낌입니다.

질병 통합치료비는 쉽게 표현하면 검사 - 수술 - 주요치료를 보상합니다.

요즘 치료비 특약이 정말 많이 나오죠. 그런데 이 특약이 “완전히 새로운 개념”이라기보다는, 원래 개별로 존재하던 검사비/수술비/치료 관련 보장을 한 번에 묶어서 보여주는 형태라고 보시면 됩니다. 특약이 워낙 많다 보니, 소비자 입장에서는 “내가 어떤 보장을 갖고 있는지” 자체가 헷갈리기 쉬워서요.

먼저 이 특약은 가입금액 선택에 따라 보장금액이 달라집니다. 2,000만원 / 4,000만원 / 7,000만원 중 택1로 가입하고, 가입금액이 높을수록 보험료는 비싸집니다.

검사 파트 체크포인트

검사 부분은 비급여 검사는 보상하지 않고, 급여 항목의 MRI·CT·PET만 보장합니다.

그리고 가입금액과 관계없이 연간 1회 한으로 5만원을 보장해 줍니다.

“치료비 특약”이라고 했을 때 기대하는 수준과 비교하면, 비급여가 빠진 점은 아쉬운 포인트예요.

먼저 검사부분은 비급여에 해당하는 검사는 보상하지 않고 급여항목의 MRI, CT, PET검사만을 보장합니다. 가입금액에 상관없이 모두 연간 1회한하여 5만원을 보장해줍니다. 비급여가 안되는부분은 아쉬운 부분이죠.

수술 파트 체크포인트

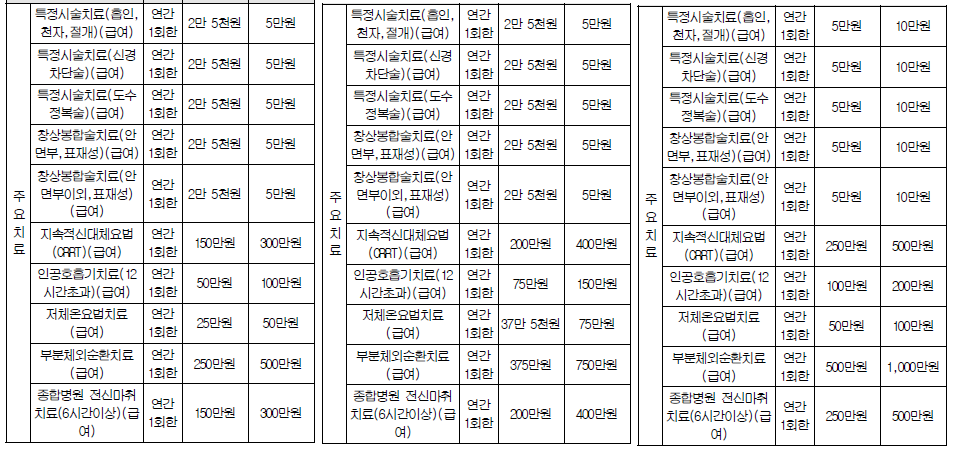

- 수술은 가입금액에 따라 종수술비가 달라집니다.

- 특히 2,000만원 플랜에서 1종 5만원 / 2종 10만원 구간은 체감상 “작다”는 느낌이 들 수 있습니다.

- 7,000만원 플랜은 3~5종 구간이 커서 보장 자체는 좋아 보이지만, 그만큼 보험료 비중이 수술비에 실릴 가능성이 큽니다.

그리고 수술에대한 부분입니다. 수술은 가입금액에따라서 조금씩다른데요. 특히 가입금액이 2천만원에는 1종이 5만원, 2종이 10만원은 사실 상당히 작은금액입니다.

가입금액 4천만원정도가 일반적으로 보통 기본적으로 넣는 가입금액이고 7천만원의 경우 1종이 20만원, 2종 30만원, 3종 100만원, 4종 500만원, 5종 700만원입니다. 이는 제법 높은금액이고 보험료도 비싼편에속합니다. 아마 보험료의 상당부분이 종수술비가 차지하고 있을것으로 생각됩니다.

주요치료 파트 체크포인트

주요치료에서는 실비에서 보상이 애매하거나 제외되는 경우가 있었던 흡인천자, 도수정복술 등이 보장 항목으로 들어가 있고, CRRT·인공호흡기·저체온요법·부분체외순환·전신마취(6시간) 같은 항목도 보장합니다.

다만 전체적으로 급여 항목 중심이라 “치료비니까 실비처럼 된다”는 기대에는 거리가 있습니다.

주요치료 부분에서는 실비에서 보상이 안되던 흡인천자의 수술도 도 보상이 되고 가입금액이 높더라도 보장금액이 크지는 않습니다. 도수정복술도 보장이 됩니다. 하지만 급여항목만 보장이 되죠.

거기에 CRRT, 인공호흡기, 저체온요법, 부분체외순환, 전신마취(6시간)등을 보장해줍니다.

이 특약, 실비 대체는 될까?

이 특약에서 가장 아쉬운 부분은 비급여를 보장하지 않는 구조라는 점입니다.

“치료비”라는 이름 때문에 실비를 대체할 수 있을까 생각할 수 있지만, 실제로는 급여 항목 위주라 실비와는 성격이 다르다고 보는 게 맞습니다.

사실 메리츠화재의 질병 통합치료비 보험에서 가장 아쉬운 부분은 바로 비급여를 보장해주지 않는다는 것입니다. 혹시라도 치료비라고 적혀서 실비를 대체할수 있을까라는 생각은 전혀 해당사항이 없습니다. 언듯 검사와 수술, 치료를 보상해준다면 실비와 비슷한가라고 생각할수있는데 전혀 아니라는 사실이 급여항목만 보장하는것에서 알수있습니다.

보험료는 어떤지 대략적으로 알아보겠습니다.

50세 여자 초경증 간편보험의 경우 가입금액이 2천만원일때 21842원 수준이며, 최고 높은 7천만원일땐 47211원수준입니다.

50세 남자의 경우 동일조건일때 2천만원은 21809원 7천만원의경우 46476원 수준입니다.

일부 연령대만 확인했지만 보험료가 저렴한 편은 아닙니다.

정리

검사부터 수술, 일부 주요치료까지 “한 번에 묶어서” 보장하는 점은 장점이지만, 급여 중심이라는 한계가 분명합니다.

그래서 이 특약은 실비를 아예 가입하기 어려운 경우나, 실비 보장을 플러스(보강)하고 싶은 분들께 “목적이 맞으면” 고려해 볼 수 있는 담보라고 보시면 됩니다.

종합해서 본다면, 검사부터 수술, 몇몇 치료에대한 보장은 충분히 좋은 조건이라고 생각되지만, 급여항목만 보장을 해준다는 점은 매우 아쉬운 부분입니다. 급여는 치료비용상 부담이 적기때문이죠. 거기에 보험료가 저렴한편은 아니기때문에 실비를 아예 가입을 못하시거나 실비보상에 플러스로 더 강화를 하고싶으신 분들께는 추천해볼수 있겠습니다.

2026.01.03 - [보험] - 메리츠화재 암진단및치료비 보험을 알아보자

2026.01.03 - [보험] - 2026년 1월부터 변경된 변호사선임비용(운전자보험) 보험을 알아보자

2025.12.29 - [보험] - 삼성화재 암 통합치료비(고급형/표준형/실속형) 보험을 알아보자

'보험' 카테고리의 다른 글

| KB손해보험 치매통합치료비 보험 정리 (0) | 2026.01.10 |

|---|---|

| DB손해보험 관절통합치료비 보험을 알아보자 (0) | 2026.01.08 |

| 메리츠화재 암진단및치료비 보험을 알아보자 (0) | 2026.01.03 |

| 2026년 1월부터 변경된 변호사선임비용(운전자보험) 보험을 알아보자 (1) | 2026.01.03 |

| 삼성화재 암 통합치료비(고급형/표준형/실속형) 보험을 알아보자 (0) | 2025.12.29 |